很多年前,我的同事老边就对我说过那个让人印象深刻、充满智慧的八字金句:“你不理财,财不理你”。当时出于对金钱的贪念及对此一无所知的畏惧,觉得反正理财肯定是没错的。

直到这几年,我对理财有那么一点点所谓的认知的是在写 普通人如何照猫画虎实现年收入100万(6)对卓越的模仿 时,对复利做了个门外汉且数学白痴的推演,得到的结论是“去他娘的复利。”推荐大家看看,欢迎反馈纠正我可能的错误理解。

然后在看到各种理财书籍、课程、广告漫天飞的时候,其实我内心是有个不同的声音的,那就是“理财?没钱理个屁啊!”

在我 啃百书表演第一波47/200 里我读了《财务自由之路3》,里面提了一句话:

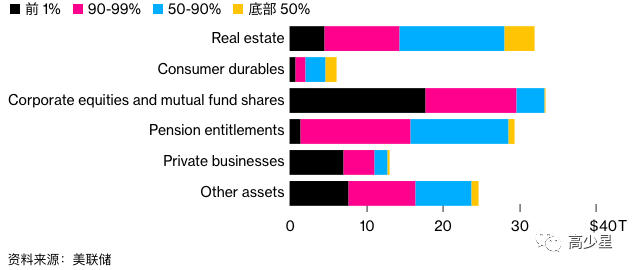

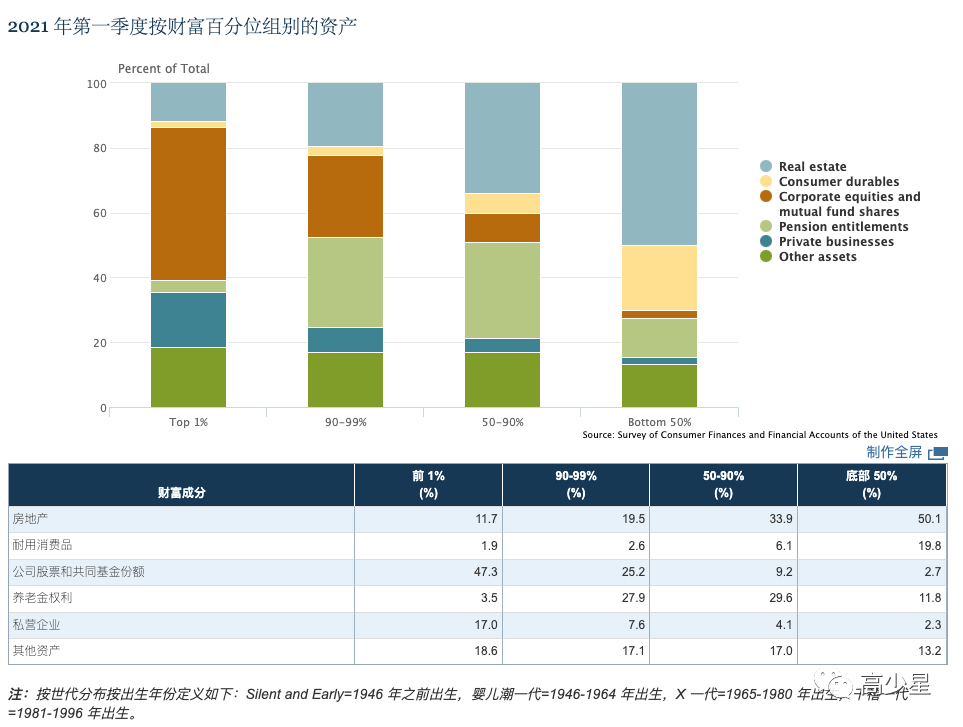

美国富人在股票基金上的资产配比超过50%

我第一反应是我靠,这个要留意下,因为最好的成长就是学习和模仿那些成功的人。然后再是,这句话我得先看看可靠度如何。于是让我的小助理帮我找了相关资料,感谢他的贡献,他的公众号每个月有个嘀咕还蛮有趣,这里给他推广下。

美国不同收入水平居民的消费差别 从消费端来看,美国劳动数据局的调查结果显示,收入最低的 20%人群通常将 40%的收入花在住所上,剩余收入需用于交通(16%)、食品(16%)、医疗(10%)等必须支出。娱乐、教育和医疗支出占其可支配收入的比例较小,绝对值也比较低。

1、不要负债,要存款

如果你持续负债,通常只有两个结果,第一是永远在还债,无法翻身而且越陷越深。所以尽量不要搞什么消费贷等乱七八糟的贷款,花的时候爽,还的时候哭,而且一直哭。不仅是别负债,最好手头能攒点钱,这些钱正是用来让你扭转正常人生轨迹的资本,可以用来投资机会,最重要的是投资最靠谱的项目——你自己。持续负债还有另一个结果,就是大幅举债,出手一博,或者一夜上天,或者一跳上天,我极度不推荐这样。

2、晚点买房,早投资

和上面一条相扣,一旦你很早开始买房,而且有大量负债要还,你基本上就没什么资本去投资了。买房的好处是给人安全感和确定性,而且具有保值增值作用,买房肯定是没错的。只是你当前的资源相对很有限,你是不是考虑一下,这个资源投到哪里它可能的回报率更快更多?这好比有两只股票,一只是平稳缓步上升的,一只则快速涨涨但波动很大甚至全亏,你买谁?对于有“搏一搏,单车变摩托”想法的年轻人,我建议是后者,虽然风险和收益都很高,但是因为你年轻,进入成本低,你可以先试试。特别要注意,不要走极端,这里讲的是一个如何配置你的资源的思考,而不是说赌大小,你绝不要以为只要你敢赌你就能有50%的胜率,不存在的。相反,在实际执行层面,要极度理性和谨慎,尽可能的控制风险,具有一定的把握才出手。理想情况下,就是你把用来买房的钱和你预透支的收入,拿来投资回报率更高的项目,如果你运气不错突破了,那以后就可以直接全款买房了。

3、理财之前,先赚钱

之前群里有人在问理财问题,我就怼了一句,你如果没个200万扔掉不心疼的闲散资金,理财没有意义。鸡蛋问题已经说了,没钱的时候理什么财?就算做了理财,实际的投入产出比其实还是不够理想的,你可能说的是20%的年收益率,而我谈的是20倍起的回报。对于那些有想法、有野心、敢冒险的年轻人,要做的是投资自己,积累资源,然后寻找和等待更好的投资机会。等你有很多钱,数起来比较麻烦的时候,那时候再找人理一理。

本篇文章来源于微信公众号: 高胖胖PomponGao